少兒出版實洋排名哪家強?2021童書市場格局會被改寫嗎?

商務君按:在充滿不確定性的當下,童書可以說是出版業(yè)的小確定。整體零售市場20年來首次負增長5.08%,但童書市場依然逆勢增長1.96%,哪些產(chǎn)品市場表現(xiàn)突出?哪些出版機構實洋銷售位居前列?2021年的童書市場將呈現(xiàn)哪些新的趨勢?一文讀懂童書市場的現(xiàn)狀與未來。

2020年少兒圖書零售市場同比增長1.96%

北京開卷

2020年是出版業(yè)經(jīng)歷嚴峻考驗的一年,中國圖書零售市場碼洋規(guī)模首次出現(xiàn)負增長,同比下降了5.08%。而作為近五年圖書零售市場中碼洋規(guī)模第一且增速最快的少兒圖書,在大環(huán)境不利的情況下,將會有哪些具體表現(xiàn)呢?

少兒圖書市場發(fā)展現(xiàn)狀

少兒圖書市場持續(xù)增長,同比增長率為1.96%。

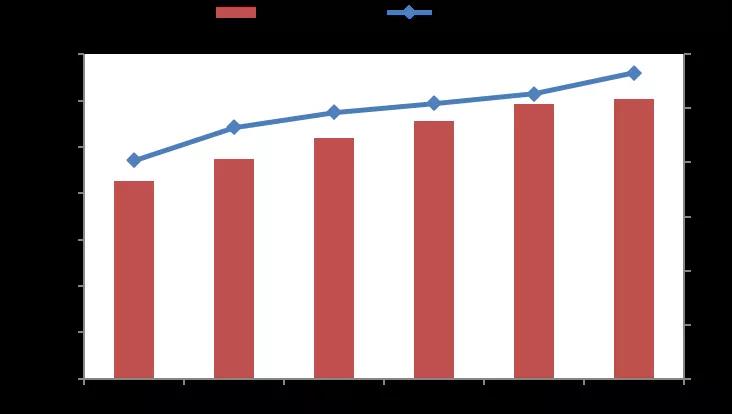

2020年,受疫情影響,全國圖書零售市場規(guī)模首次出現(xiàn)-5.08%的負增長,而少兒圖書依然保持著小幅的增長,同比增長率為1.96%。與此同時少兒圖書的碼洋規(guī)模也在持續(xù)擴大,2020年,少兒圖書在圖書零售市場中的碼洋比重為28.31%,同比增長了1.96個百分點,穩(wěn)居第一。動銷品種數(shù)為30萬,較2019年有小幅上升。

2015~2020年少兒圖書碼洋比重與動銷品種變化

從不同渠道來看,少兒圖書之所以能保持正增長,主要受到網(wǎng)店渠道拉動,2020年少兒圖書在網(wǎng)店渠道的同比增長率為15.64%,碼洋比重較2019年上升了2.19個百分點,達到30.25%。然而,少兒圖書在實體店渠道的發(fā)展并不樂觀,同比增長達到近五年最低,為-41.95%,碼洋比重也比2019年下降了2.13個百分點,僅有15.11%。

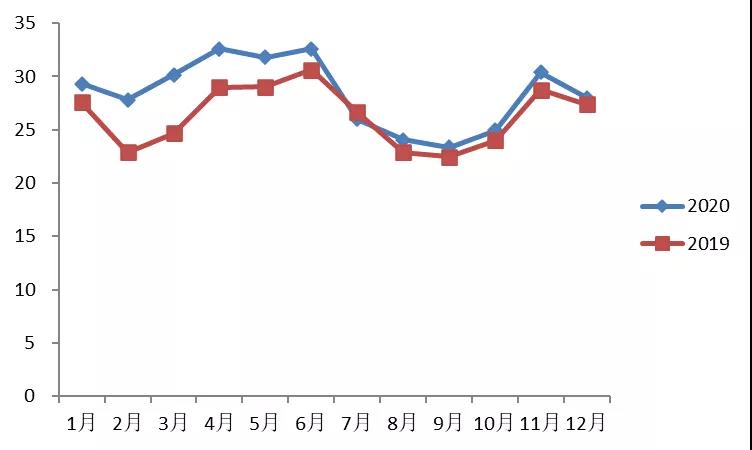

拆分到不同月份來看,2020年的2~5月之間,少兒圖書碼洋比重明顯高于2019年同期各月,主要是因為2-5月家長們因疫情居家,陪伴孩子的時間變長,將更多的注意力放在孩子閱讀上,對少兒圖書的需求有所增加,同時這段時間學校還沒有全面的復學,占比較大的教輔圖書需求量還相對少。2020年6~12月中,少兒圖書碼洋比重與2019年同期各月相比變化不大,主要是因為6~12月疫情緩解,大多地區(qū)已經(jīng)全面的復工、復學,教輔、文學等其他圖書需求量上升,少兒圖書需求量也回到正常水平。

2019~2020年少兒圖書碼洋比重在各個月的變化

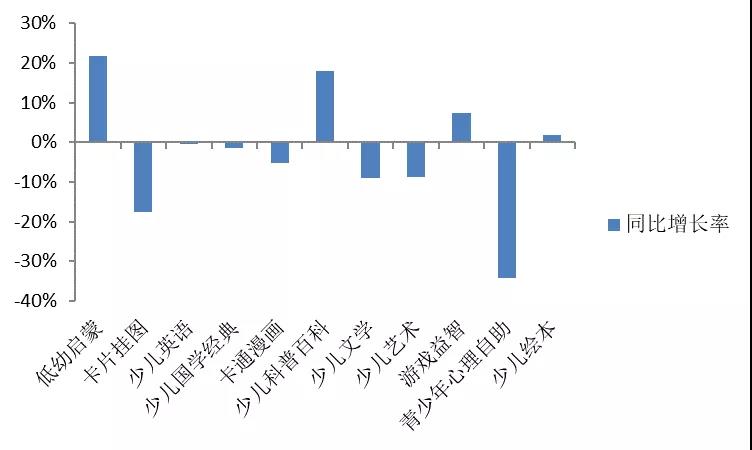

從不同細分市場來看,少兒圖書市場中除了低幼啟蒙、少兒科普百科、游戲益智、少兒繪本類外,其余類別均出現(xiàn)同比下滑。其中碼洋規(guī)模較大的少兒繪本和少兒科普百科類同比增長率最大,分別達到21.76%和17.93%,對市場上升拉動作用最明顯。青少年心理自助類同比增長率最小,為-34.22%,但其碼洋規(guī)模較小對少兒整體市場成長性影響不大。

2020年少兒圖書各細分同比增長率

低幼和科普類碼洋占比增幅最大,卡片掛圖和青少年心理自助類折扣最低。

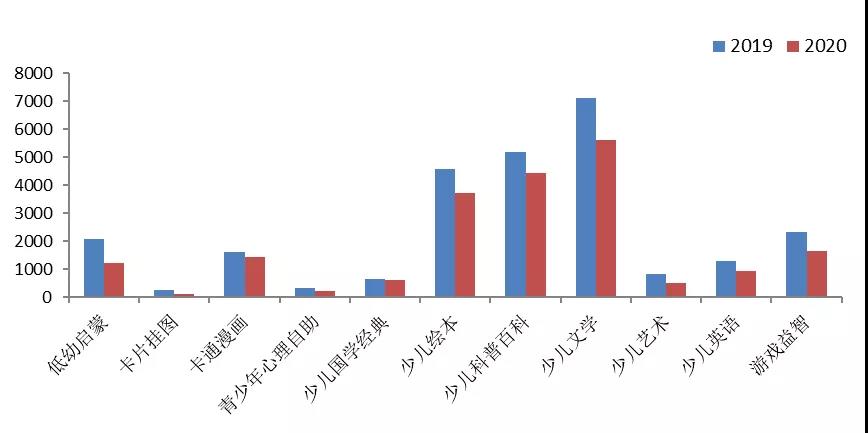

2020年碼洋規(guī)模最大的前三類依次是少兒文學、少兒科普百科和少兒繪本,碼洋比重分別為23.71%、21.42%和18.56%。與2019年相比,少兒科普百科、低幼啟蒙和游戲益智類的碼洋比重出現(xiàn)上升,其中少兒科普百科類上升最大,碼洋比重同比上升了2.9個百分點,其次是低幼啟蒙類,碼洋比重同比上升了1.66個百分點。少兒文學、青少年心理自助和卡通漫畫等類別的碼洋比重有所下降,其中少兒文學類下降最多,下降了2.83個百分點。

從折扣情況看,網(wǎng)店渠道中,少兒科普百科、少兒繪本、少兒文學、少兒國學經(jīng)典、游戲益智、少兒藝術、少兒英語類別的折扣水平集中在5~6折之間;卡通漫畫折扣水平最高,在6折以上;低幼啟蒙折扣水平在4~5折之間;青少年心理自助和卡片掛圖類別折扣水平最低,在4折以下。(注明:折扣不包含滿減滿贈和優(yōu)惠券等活動)

2020年少兒圖書細分市場結(jié)構及變化

少兒文學、少兒繪本和少兒科普百科新書品種投入較多,同時品種收縮較大。

2020年,除了行業(yè)自身在追求高質(zhì)量發(fā)展外,受疫情影響少兒圖書新書品種規(guī)模進一步收縮,全年新書品種數(shù)僅有2萬,較2019年同期下降了5775種。其中少兒文學類新書品種下降最多,新書品種數(shù)同比下降超過1400種,其次是少兒繪本和低幼啟蒙類,新書品種數(shù)同比下降超過800種,少兒科普百科類的新書品種數(shù)下降也超過700種。從新書碼洋貢獻情況看,少兒新書對少兒整體市場的貢獻在不斷下降,新書碼洋貢獻率由2018年的16.02%下降至2020年的8.74%。這和整體市場基本一致,少兒新書也存在驅(qū)動力不足問題。

2019~2020年少兒細分市場新書品種數(shù)

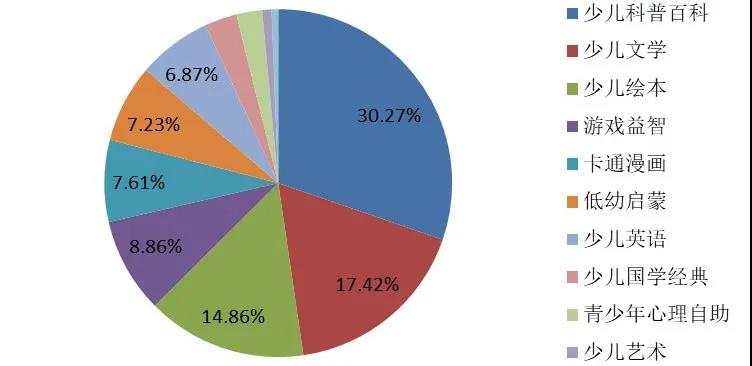

在少兒圖書細分類中,少兒科普百科、少兒文學和少兒繪本類新書品種投入較多,也是新書碼洋比重最大的前三類。2020年,少兒文學類新書品種數(shù)最多,但碼洋比重僅有17.42%;少兒科普百科類新書品種數(shù)雖比少兒文學少,但碼洋比重遙遙領先,達到30.27%,主要是受到抗疫圖書和高定價玩具書的帶動。少兒繪本類新書碼洋比重為14.86%,其余細分類的新書碼洋比重均在9%以下。

2020年少兒新書市場中各細分板塊占比

少兒圖書市場競爭現(xiàn)狀

2020年,參與少兒市場競爭的出版社數(shù)量趨于穩(wěn)定,整體變化不大。從細分市場看,相比2019年,參與少兒國學經(jīng)典、少兒繪本、少兒科普百科,低幼啟蒙、卡通漫畫市場競爭的出版社數(shù)量有明顯增加;參與青少年心理自助、少兒藝術、少兒英語、卡片掛圖、少兒文學、游戲益智市場競爭的出版社數(shù)量在減少。

實洋,用于反映圖書在打折之后市場的實際規(guī)模指標(不包含滿減、滿贈優(yōu)惠券等活動),通過實洋占有率可以更加真實反映在打折常態(tài)化的背景下出版單位圖書的綜合銷售實力。

在少兒市場中,2020年出版集團層面實洋占有率排名前三的分別是中文天地出版?zhèn)髅郊瘓F股份有限公司、長江出版?zhèn)髅焦煞萦邢薰竞托氯A文軒出版?zhèn)髅焦煞萦邢薰尽?/p>

出版社層面實洋占有率排名前三的是二十一世紀出版社集團有限公司、長江少年兒童出版社有限公司和明天出版社有限公司,其中二十一世紀出版社集團有限公司的實洋占有率超過4%。

出版公司層面實洋占有率排名前三的是榮信教育文化產(chǎn)業(yè)發(fā)展股份有限公司、海豚傳媒股份有限公司和新經(jīng)典文化股份有限公司。

少兒圖書暢銷特點

2020年,暢銷書對少兒市場的貢獻十分明顯, Top1%碼洋貢獻率已達到49.46%。從少兒暢銷書Top100榜單來看,零售榜單中經(jīng)典暢銷書仍是榜單主力,與社會熱點直接相關的抗疫題材圖書也表現(xiàn)非凡。分渠道看,新書和低價單品書在實體店渠道中表現(xiàn)突出,高價套裝書在網(wǎng)店渠道更熱銷。具體情況如下:

經(jīng)典圖書依然是榜單“常青樹”,占據(jù)榜單前列。

從2020年少兒零售暢銷書前100名中,可以看出排名靠前的依然是一些經(jīng)典圖書,比如《夏洛的網(wǎng)》《青銅葵花(新版)》《猜猜我有多愛你》(出版背后的故事請戳)等依然位列榜單前20。不僅是整體零售,在實體店和網(wǎng)店渠道也有類似的特點。在“推薦書目熱”的推動下,經(jīng)典圖書由于內(nèi)容質(zhì)量過硬,且經(jīng)過市場和時間的考驗,被各列入類學生必讀書單,再加上網(wǎng)絡營銷推廣和作者本身原有熱度的加持,使得這類書在少兒圖書市場中經(jīng)久不衰。

暢銷系列占據(jù)多個席位。

從2003年開始,“冒險小虎隊”系列、“楊紅櫻校園小說”系列等出現(xiàn)在暢銷榜前100名中,便開啟了系列作品上榜時代,之后越演越烈。

在2020年少兒暢銷書前100名榜單中,超過一半的席位被系列占據(jù),比如“米小圈上學記”、“淘氣包馬小跳”等,其中最暢銷的“米小圈上學記”系列,從2012年上市的4個品種,已擴展到37個品種。“淘氣包馬小跳”系列和“笑貓日記”系列均為楊紅櫻暢銷品牌圖書,也是少兒榜單中常銷系列,“淘氣包馬小跳”系列目前已上市28冊,截至2020年12月累計562次進入實體店渠道月度少兒榜單前30名,上榜品種最高達13種。“笑貓日記”系列從2006年上市的第1、2、3分冊,到目前已上市27冊,截至2020年12月累計576次進入實體店渠道月度少兒榜單前30名,上榜品種最高達14種,幾乎占據(jù)少兒TOP30的半壁江山。

此外,“不一樣的卡梅拉”和“植物大戰(zhàn)僵尸”等系列,目前已經(jīng)衍生出超過200個品種,其依靠多品種之間的相互拉動,均取得了不錯的銷售成績。說明系列和品牌化仍然是打造少兒暢銷書的主要思路。

“老面孔”繼續(xù)霸榜,“新面孔”乏力。

《沒頭腦和不高興(注音版)》《三毛流浪記(彩圖注音讀物)》(出版背后的故事請戳)《草房子》《小王子》《大衛(wèi),不可以(精)》以及“小豬唏哩呼嚕”、“米小圈上學記”和2016年上市的“米小圈腦筋急轉(zhuǎn)彎”系列等“老面孔”繼續(xù)霸榜。

“新面孔”中,僅有《笑貓日記(26)-幸運女神的寵兒》《海南尋寶記》和“米小圈腦筋急轉(zhuǎn)彎(第2輯)”系列等6個品種,且均排在第30名后。并且這些“新面孔”均是“老系列”中的新單品,它們之所以能上榜一定程度上還是依靠“老系列”的熱度。這特點在實體店渠道也非常明顯。

本土原創(chuàng)為主,原創(chuàng)暢銷書不斷增多。

在少兒暢銷書中,起初由引進版為主,隨著本土原創(chuàng)作品日漸壯大,原創(chuàng)暢銷書也不斷增多。2020年少兒暢銷書前100名榜單中,引進版僅占26個席位,主要是經(jīng)典暢銷老書,特別是《哈利·波特與魔法石》《小王子》《了不起的狐貍爸爸》等上市已久的經(jīng)典作品,近兩年引進版新書均不在榜。本土原創(chuàng)占76個席位,比2019年同期增加了21個作品,以暢銷“老系列”的新作為主。

對社會熱點的直接反映,各類抗疫主題盡顯。

2020年,新冠肺炎疫情影響了人們生活的方方面面,出版界用出版“武器”來抵擋病毒,《寫給孩子的新型冠狀病毒科普繪本》(出版背后的故事請戳)是少兒出版對抗疫的直接反應,該書用繪本的方式講述了新型冠狀病毒感染的肺炎的傳染源、傳播方式、發(fā)病癥狀以及如何自我保護等問題,幫助孩子正確了解病毒、戰(zhàn)勝病毒。同時對抗疫做出突出貢獻的“戰(zhàn)士”也非常重要,《鐘南山:生命的衛(wèi)士》向孩子講述鐘南山的成長經(jīng)歷和戰(zhàn)斗在抗擊病毒一線的故事。

此外,抗疫主題也會出現(xiàn)在一些熱門的IP中,比如“笑貓日記”系列推出《笑貓日記(27)-戴口罩的貓》,利用IP的影響力向孩子們宣傳抗疫防護知識。

創(chuàng)意科普童書層數(shù)不窮,科普繪本、立體書、翻翻書、有聲音、3D、VR、AR等均有應用。

《打開故宮(紀念紫禁城建成600周年)》(出版背后的故事請戳)《幼兒大科學繪本.大宇宙》《樂樂趣揭秘翻翻書系列(第五輯).揭秘數(shù)學》《奇趣科普3D立體發(fā)聲書-恐龍世界》《寫給孩子的新型冠狀病毒科普繪本》等少兒科普圖書的出現(xiàn),說明少兒科普圖書內(nèi)容更加細分,不再都是“十萬個為什么”,而是細分到文化、科技、自我保護等方方面面。圖書形式也更加多樣化,將聲音、3D、VR、AR等“黑科技”與圖書相結(jié)合,將專業(yè)科普知識更加趣味化。

趣味互動閱讀逐漸盛行,兒童玩具書不斷崛起。

《我們的身體(新版)》(出版背后的故事請戳)《打開故宮(紀念紫禁城建成600周年)》和《寶寶學說話有聲書》等高價兒童玩具書入榜,反映了家長們在購買童書時,圖書價格已經(jīng)不是影響他們購買圖書的主要因素了,更主要的是圖書是否能夠激發(fā)孩子的閱讀興趣,讓他們從中探索和獲取知識,兼具了書的內(nèi)容和形式,同時擁有類似玩具的趣味互動功能的兒童玩具書剛好滿足了他們的需求。

眾籌成為新書“出圈”利器。

2020對于圖書市場充滿著挑戰(zhàn),受疫情影響線下銷售渠道萎縮,線上銷售渠道依然能引出各類玩法,比如《打開故宮(紀念紫禁城建成600周年)》《肇建紫禁城(2020年限定版)》《大宋風華:立體<清明上河圖>》(出版背后的故事請戳)等選擇眾籌作為新書首發(fā)舞臺,在平臺熱度和社群粉絲積極互動的加持下,展現(xiàn)出了強勁的促購力,圖書一上市便成為爆款。

網(wǎng)店與實體店渠道差異明顯。

實體店渠道中,除了常銷書,新書也表現(xiàn)亮眼。2020年有14本新書入榜實體店暢銷書前100名,其中《笑貓日記(26)-幸運女神的寵兒》更是排到榜首。主要是因為實體店貨架資源有限,往往會放棄上架一些非暢銷老書,這樣新書就有了更多的機會。

此外,實體店渠道中大多數(shù)是低價單本圖書。比如《裝在口袋里的爸爸-魔術大王》《長襪子皮皮》《爺爺一定有辦法》等圖書均是單本圖書上榜,圖書定價也均不超過40元。因為實體店為了節(jié)省貨架資源,往往挑選暢銷的單本上架,并非整套上架。以及實體店折扣力度比網(wǎng)店低,購買者會更傾向在網(wǎng)上購買折扣力度更大的高價圖書,而折扣力度較小的低價圖書在實體店銷售機會更多些。

與之相對應,受折扣影響,高價套裝書在網(wǎng)店渠道表現(xiàn)更好。網(wǎng)店渠道沒有貨架資源限制,可以整套書上架,以及通過互聯(lián)網(wǎng)熱點的制造和多樣的低折優(yōu)惠活動,將同一套書進行組合套裝或拼單方式促銷,形成暢銷聯(lián)動效應。比如“米小圈上學記”、“米小圈腦筋急轉(zhuǎn)彎”、“不一樣的卡梅拉”和“AR涂色樂園”系列的熱銷。《我們的身體(新版)》《打開故宮(紀念紫禁城建成600周年)》《寫給孩子的史記(全五卷)(彩圖注音版)》等圖書在網(wǎng)店渠道暢銷,也說明了高價圖書在網(wǎng)店渠道更容易獲得銷售。

2021少兒出版的新賽道在哪?

出版商務周報

過去一年,童書市場并沒有摁下暫停鍵,經(jīng)歷過黃金十年之后,更是進入超速發(fā)展時期。但同時,童書利潤進一步下降,網(wǎng)絡的快速增長和較大占比與低折扣低利潤并存,爆款新書身影難尋,好的資源和優(yōu)質(zhì)并不足以支撐少兒出版繼續(xù)前進了。少兒出版進入新的發(fā)展時期,新的賽道在哪?如何找到新增量?如何重新定位?這將是亟待解決的問題。

上個月,新聞出版產(chǎn)業(yè)報告發(fā)布(詳情請戳),數(shù)據(jù)顯示2019年少兒新書2.1萬種,同比下降8.5%;重印書2.3萬種,同比增長6.8%;童書總印數(shù)9.5億冊,同比增長6.4%。盡管2020年的數(shù)據(jù)還沒有發(fā)布,但不難預測,新書品種還會進一步下降,也驗證了多位出版人的判斷,少兒出版進入了存量時代。

2020年少兒出版發(fā)生了哪些變化?

2020年盡管圖書市場整體表現(xiàn)欠佳,但童書卻一枝獨秀。特別是近兩年,童書出版進入了超速發(fā)展時期,無論是產(chǎn)品結(jié)構、競爭格局、還是渠道創(chuàng)新都發(fā)生著劇烈的變化。

第一,產(chǎn)品的結(jié)構性變化:少兒文學遇冷,主題出版迎來出版大年,知識讀物成為新增量。

2020年,由于疫情線下的閱讀推廣和簽售活動大規(guī)模減少,這對依賴于傳統(tǒng)銷售渠道和營銷方式的兒童文學類圖書的銷售造成了極大的沖擊。據(jù)知情人士透露,一些暢銷多年的經(jīng)典兒童文學甚至還遭遇了退貨。盡管2020年童書市場沒有現(xiàn)象級爆款童書出現(xiàn),童書創(chuàng)新乏力,新書難以成為爆款依然是少兒出版人焦慮的問題;但還是涌現(xiàn)出了很多新的市場機遇。

除了兒童文學之外,童書其他板塊可以說各有亮點。2020年可以說是少兒主題出版的大年:如接力社的《鐘南山:生命的衛(wèi)士》在短時間內(nèi)出版,而且取得非常好的銷售成績;長江少年兒童出版社《戰(zhàn)“疫”書簡》、中國少年兒童新聞出版總社《抱抱地球,點亮生命叢書》、江蘇鳳凰少年兒童出版社《童心戰(zhàn)‘疫’·大眼睛暖心繪本》(出版背后的故事請戳),二十一世紀出版社的《一枝一葉總關情》,這些書有的入選中宣部公布的主題出版重點選題。總體來說,這些圖書無論從題材還是表現(xiàn)形式,更符合青少年閱讀。

2020年知識讀物的出版迎來了大的爆發(fā),且表現(xiàn)形式多樣,成為童書市場的新增量。如童趣的《故宮御貓夜游記》是以繪本形式來表現(xiàn)傳統(tǒng)文化;葫蘆弟弟和電子工業(yè)出版社出版的《打開故宮》又是通過立體書的形式來表現(xiàn),通過眾籌進行預售,銷售實洋近350萬元;樂樂趣的《我們的身體》雖然不是新書,但也是在2020年獲得不錯的市場表現(xiàn)。同時,物理、編程等學科的童書更是受到市場追捧。接力社的《六級物理》(出版背后的故事請戳)、童趣的《寫給孩子的編程書》等都是大專家寫給小讀者的科普類讀物。在閱讀體驗上,這類書更加注重體驗感和參與感;在工藝上,趣味性和交互性更強;更重要的是,這類圖書因為功能性極強,適合網(wǎng)絡銷售,成為了團購和直播帶貨的“香餑餑”。

第二,少兒出版競爭者格局進一步嬗變:非專業(yè)少兒社開始反超,小型工作室崛起。

2020年,雖然沒有前幾年大規(guī)模涌入少兒出版的“入局者”,但市場競爭格局依然發(fā)生了不小的變化。中信童書在前不久的線上推介會上表示,2020年實現(xiàn)了50%以上的銷售增長,躋身少兒出版前5名,未來三年之內(nèi)要成為少兒出版的第一。目前已經(jīng)發(fā)展成擁有“紅披風”(品牌故事請戳)“如果童書”“知學園”等子品牌的中信少兒出版事業(yè)群,出版的童書更是各類圖書銷售排行榜的常客。

此外,中國大百科全書出版社、電子工業(yè)出版社的童書出版也在整個少兒出版市場中占據(jù)不容忽視的位置,而北京科學技術出版社在2020年在多年培育后,大舉進入少兒出版,并創(chuàng)立了童書品牌100層童書館。

與此同時,一些專注少兒圖書出版的中小型童書工作室開始崛起,如狐貍家、米萊童書、段張取藝等機構。這些機構成立時間不長,并且以一個小的品類切入童書市場,自主研發(fā)童書,都有暢銷的代表作。成立2年半米萊童書(品牌故事請戳)專注于少兒科普領域,自主研發(fā)了12套圖書,其銷量均超過5萬套;合肥狐貍家(品牌故事請戳),成立3年,出版的《西游記繪本》累計銷量60萬冊;《哇!歷史原來是這樣》上市一個月銷售突破10萬冊。

不難發(fā)現(xiàn),以上提到的這些入局者大都是以知識讀物作為進入少兒出版突破口,這也再次印證了知識讀物將是未來少兒出版發(fā)展的新增量。

第三,營銷渠道格局變化最為劇烈和復雜,營銷手段不斷更迭,銷售渠道不斷出現(xiàn)。

線下渠道萎縮早已是不爭的事實。2020年,疫情加速了線下渠道的進一步萎縮,線上渠道銷售不降反增,線上渠道的優(yōu)勢進一步凸顯。2020年多家電商的數(shù)據(jù)都顯示童書呈現(xiàn)出爆發(fā)式增長。一些出版機構就透露,2020年渠道占比中,線上銷售已經(jīng)超過80%的份額,但也表示這樣的渠道結(jié)構存在著一定風險。

同時,隨著直播、短視頻成為常態(tài)化營銷,視頻平臺也成為了圖書電商帶貨的新流量入口,更是成為圖書銷售新的增長平臺。特別是直播和短視頻爆發(fā)出銷售潛力,讓少兒出版機構沒有辦法無視。很多出版機構更是為了迎合直播,開始研發(fā)直播定制書和流量品。

當然,任何事物都是具有兩面性。出版機構面臨更大的挑戰(zhàn)。

首先,出版機構面臨著更大的流量和折扣壓力。直播帶貨一般是定價的5折銷售,收取30%以上的傭金,同時一些平臺和流量主還需要支付高額的坑位費。

其次,新的營銷方式變化快,勢必會加速產(chǎn)品的淘汰速度,讓出版社面臨更大的圖書產(chǎn)品研發(fā)壓力。

最后,線上渠道的優(yōu)勢也意味其話語權將不斷加大,出版機構議價能力降低。渠道格局也將成為是各平臺和電商流量之間的較量,因此價格戰(zhàn)將繼續(xù)升級。

2020年童書是怎么賣出去的?

越來越多的童書憑借新媒體營銷一夜爆紅,但是又在下一個熱點降臨時被流量拋棄。在這樣的局面之下,童書該怎么賣出去?

首先,什么樣的書是直播間賣得好的?先從薇婭直播間說起,2020年3月,安徽少年兒童出版社的《中國經(jīng)典動畫珍藏版》登上薇婭直播間,幾分鐘時間,頁面顯示賣掉了4萬多套。也成為了2020年第一個與薇婭合作的少兒出版機構。隨后,薇婭直播間又多次出現(xiàn)了童書。為此,本報做了一個不完全統(tǒng)計,來分析一下薇婭直播間銷售的童書的共性。

2020年薇婭直播間銷售童書情況

第一,薇婭直播間的童書都以精裝、套裝等高定價圖書為主。因為直播間的都在5折以下銷售,同時還都有贈品,為了保證一定的利潤空間,原價在200元左右。

第二,除了安少社的《中國經(jīng)典動畫珍藏版》和少年兒童出版社的《三毛流浪記》之外,其他基本上都是科普類的童書。這些書要么具備豐富的知識,比如《這才是大語文》《這就是物理》等,要么具有特定的功能性,比如玩具書、立體書《我們的身體》《打開故宮》等。

薇婭直播帶貨《我們的身體》《三毛流浪記》

第三,從這些書的出版機構或供貨方來看,主要以民營圖書公司策劃的圖書為主。相比國有出版機構,這些機構的合作方式更為靈活。

當然,也有很多業(yè)內(nèi)人士表示,這種合作寧可不要,因為銷售利潤為零,甚至還要賠錢。但也有業(yè)內(nèi)人士表示,如果能有品種被薇婭直播間看上,那么就算是賠錢也值得做。因為,這種合作后續(xù)帶來的影響力是不可估量的。

其次,那么除了薇婭,還能找誰合作?今年,抖音、快手都在圖書垂類品領域大規(guī)模投入,扶持主攻圖書類的大V,垂類賬號。主持人王芳目前是抖音圖書類主播第一(王芳的圖書直播帶貨故事請戳),在北京的出版機構許多都已經(jīng)與其進行了多次合作。通過分析發(fā)現(xiàn),王芳直播間主要的品是教育、知識讀物,以及歷史文化類的圖書。

王芳直播間在2020年的規(guī)模大概在1.8個億。本報也簡單統(tǒng)計了王芳直播間一些專場的成績:中南博集天卷專場,銷售超過120萬元,訂單數(shù)量2.6萬單;長江新世紀專場,銷售102.40萬元,訂單數(shù)量3.1萬單;磨鐵圖書專場,銷售143萬元,訂單數(shù)量4.6萬單;東方出版社專場,銷售超過100萬元,訂單數(shù)量1.1萬單;果麥文化專場,銷售116.10萬元,訂單數(shù)量超過3.3萬單;二十一世紀出版社專場,應該是目前最高的,銷售額200萬,訂單超過4萬單,60萬人次觀看。

除了王芳之外,主持人張丹丹、王小騫也加入了圖書直播的隊伍,其中張丹丹與接力社的一場直播帶貨碼洋超過160萬元。

本報也在2020年舉辦了兩次線下直播交流會,并采訪了多位圖書直播達人。如樊登讀書也在2020年開始直播(詳情請戳),其中接力社圖書專場直播 3小時,碼洋超過105萬;淘寶童書一姐喬伊姐姐(詳情請戳)也是在短時間內(nèi)積累了 22萬粉絲,每場直播觀看在60多萬人次;擁有148萬粉絲的抖音大V斯坦福媽媽,曾創(chuàng)下單個視頻帶貨2萬套的成績。此外,抖音大V洪幫主、劉媛媛目前也是各個出版機構爭相合作的對象,而類似于抖音達人“朝陽區(qū)孔朝陽老師”(詳情請戳)雖然目前還是腰部號,但由于粉絲黏性高,帶貨能力也不容小覷。可以預見的是,未來與各個領域大V合作將成為營銷發(fā)行的新常態(tài)。

2020年9月19日舉辦的書業(yè)直播拓展營

雖然各大平臺的流量主和大V層出不窮,但因其擅長的領域不同,因此出版機構的編輯營銷工作提出了更高的要求,營銷工作要更加細化和前置,要針對不同直播平臺制定不同的策略,特別是在圖書出版過程中找到與更多渠道合作的可能,除了開發(fā)新品之外,更要根據(jù)平臺定位將產(chǎn)品進行重新組合包裝。

2021少兒出版的新賽道在哪?

層出不窮的新產(chǎn)品、新平臺讓讀者的注意力不斷被分散。如今的讀者變得越來越功利,越來越?jīng)]有耐心。最初我們都以為數(shù)字閱讀會沖擊傳統(tǒng)紙質(zhì)出版,但如今數(shù)字閱讀似乎都受到了短視頻和直播這類新載體的沖擊。內(nèi)容的生產(chǎn)方式和傳播邏輯不斷被重塑,但不管怎樣變化,不變的內(nèi)核是內(nèi)容為王。那么,如何生產(chǎn)出被讀者廣泛接受的內(nèi)容產(chǎn)品是未來少兒出版的新增量。

第一,流量在哪工作重點就在哪,流量是銷量的保證,流量帶來利潤。

曾有出版人說:線上就是一門流量生意。海豚傳媒在2020年初就提出,“要用選題差異、產(chǎn)品形態(tài)差異和營銷差異的方式支持經(jīng)銷商做大做強,錯開大商家之間的頭部品競爭,培養(yǎng)各自的流量品和利潤品。”

流量紅利在帶來銷售的同時,不斷倒逼圖書生產(chǎn)方式的變革,編輯不僅要根據(jù)不同銷售渠道生產(chǎn)圖書產(chǎn)品,還要利用新的傳播手段實現(xiàn)內(nèi)容服務的精準匹配。

因此,編輯不應該站在生產(chǎn)者角度去做書,而要成為一個極具內(nèi)容力的高手。十點讀書就曾在公開演講表示(詳情詳戳),一個極具內(nèi)容力的人應該懂人性,共情力極強,能夠感知行業(yè)的變化,洞察用戶的需求,可以把好故事轉(zhuǎn)換成一片片打動人心的文案,一條條具體而生動的影像,用一種短平快的方式傳遞給用戶。

除了在內(nèi)容上下功夫,更需要重視私域流量的積累。據(jù)一家專業(yè)少兒社透露,2020年,該社微店和抖音小店收入有300多萬元實洋的收入。接力社自主開發(fā)運營的天鵝閱讀網(wǎng)正在嘗試定位全國每一位購買了接力社圖書的讀者,通過數(shù)據(jù)可視化平臺收集讀者愛好。因此,對自營渠道的重視也將成為未來少兒出版機構工作的重點。

第二,找準一個賽道,不斷做垂直深耕。

近年來,父母對于閱讀過程中的功能性閱讀有了更加迫切的需求,因此知識讀物的市場需求激增。百科產(chǎn)品、通識教育類科普書,如博物館、物理、數(shù)學等門類的挖掘更為深入,尤其是和學科強掛鉤的科普童書,尤其受市場歡迎。

少兒出版細分板塊眾多,如果哪個板塊都想分得一杯羹,恐怕哪個板塊都做不好。近年來越來越多入局少兒出版的機構開始意識到這個問題,從某個板塊切入,逐步做出影響。米萊童書就是以科普圖書切入少兒出版市場,2年半時間,自主研發(fā)了12套科普圖書,每個品種銷量不低于5萬套,其中《進階的巨人》更是入選2019年中國好書。除此之外,合肥狐貍家教育科技有限公司成立僅3年半,依靠歷史文化類讀物開始在少兒圖書市場上聲名鵲起。

此外,近年來童書引進版權產(chǎn)品逐漸減少,原創(chuàng)童書會迎來更大爆發(fā)機會。越來越多的入局少兒出版的機構已經(jīng)開始完成了從引進到原創(chuàng)的轉(zhuǎn)變,中信出版社最初依靠引進版權進入童書市場,近年來出版的原創(chuàng)童書也獲得了市場的認可。

第三,要放大童書的出版價值,僅僅依靠純粹單一的內(nèi)容分發(fā)是很難做到的。

圖書不應該再是單純的文字載體,而應該逐漸發(fā)展成為一個具有傳播力、影響力的內(nèi)容核心。以文字為支點,可以衍生出多種多樣的形態(tài)。

不難發(fā)現(xiàn),已經(jīng)有一些少兒圖書出版機構加速“破圈”。蒲蒲蘭文化的“霸王龍”系列,已經(jīng)從展覽、美陳到玩具、文具逐步實現(xiàn)商品化;特別是宮西達也恐龍IP兒童傘、免洗手凝膠第一批問世后也全部售罄。《東方娃娃》一本創(chuàng)刊20多年的紙質(zhì)雜志,在新媒體的沖擊下,通過開美術館、辦繪本獎、做文創(chuàng)、跨界活動打造大IP,煥發(fā)出新的活力(詳情請戳)。此外,《故宮里的大怪獸》正在與騰訊合作開發(fā)網(wǎng)絡大電影。

在2020年全國少兒社長會上,白冰就表示,IP化運作圖書要以內(nèi)容為抓手,以原始用戶為基礎,以滿足用戶多元化需求為目標,打通產(chǎn)業(yè)鏈,實現(xiàn)內(nèi)容文化影響、社會影響的最大化,實現(xiàn)利潤最大化。

亚洲gv永久无码天堂网

亚洲gv永久无码天堂网